死亡保険の比較と特徴

死亡保険は、万一(死亡・高度障害状態)のときに備える保険です。本ページでは混同しやすい「定期保険」と「終身保険」を比較し、それぞれの保険の特徴をまとめました。

定期保険と終身保険を比較

|

|

|

|---|---|---|

| 保険期間 | 10年、55歳満了、60歳満了、 65歳満了、70歳満了 |

一生涯 |

| 解約返戻金 | なし | あり※1 |

| おすすめ例 | 万一のときの お子様の教育費 |

万一のときの 葬儀・お墓代 |

| 保険料例 |

保険期間:10年 月々650円 |

保険期間:終身 月々7,310円 |

アクサダイレクトの定期保険2は解約返戻金がない、掛け捨てタイプの死亡保険です。保障される期間が決まっているため、同じ保障内容の終身保険と比べてお手頃な保険料でご加入いただけます。保険期間中の保険料は変わりません。保険期間満了後も更新により保障を継続できますが、更新年齢があがると一般的に保険料は高くなるため、万一のときのお子様の教育費など一時的に出費が多い時期の備えにおすすめです。

アクサダイレクトの終身保険は保障が一生涯続く終身タイプの死亡保険です。解約返戻金を低くおさえており※1、お手頃な保険料でご加入いただけます。一生涯の保障となるため同じ保障内容の定期保険と比べると保険料は割高ですが将来的に保険料が上がることはありません。万一のときの葬儀・お墓代など、一生涯必要な備えにおすすめです。

死亡保険の種類と特徴

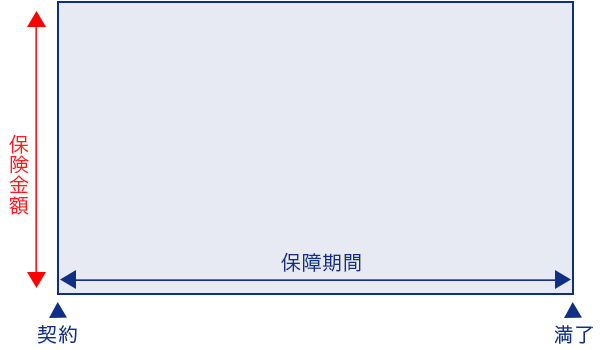

1.定期保険

10年や60歳までなど契約のときに定めた一定期間中に万一のことがあったとき、保障を受け取ることができます。掛け捨て型のため毎月支払う保険料はお手頃です。

健康に不安がある方のために、引受基準を緩和した定期保険もあります※2。

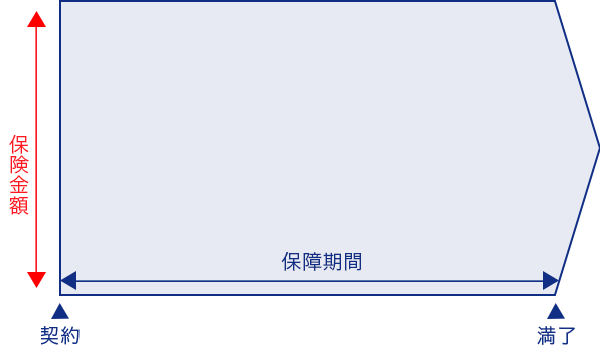

2.終身保険

保障が一生涯続く死亡保険です。掛け捨て型ではないため、保障が不要になれば解約して解約返戻金を受け取ることもできます※1。保険料の払い込みは一定期間のうちに払い込むものと、一生涯払い続けるものがあります。

- ※1 アクサダイレクトの終身保険は、保険料払込期間中の解約に際して支払う解約返戻金の額を抑制するしくみで保険料を計算しています。保険料払込期間中の解約返戻金の額は、責任準備金をもとに計算した金額に所定の低解約返戻金割合(70%)を乗じた金額となります(お払込みいただいた保険料の合計額を下回ります)。保険料払込期間中の解約返戻金の額を低く設定しないお取扱いはいたしません。特に契約後短期間で解約されたときの解約返戻金はまったくないか、あってもごくわずかとなりますのでご注意ください。

- ※2「アクサダイレクトのはいりやすい定期」は、健康状態に不安のある方でもお申込みいただきやすいように質問項目(告知)を簡易にし、引受基準を緩和した商品です。そのため、「アクサダイレクトの定期保険2」に比べて、保険料が割増しされています。

死亡保険に関する

お役立ちコラム

死亡保険に関する様々なお役立ちコラムはこちら。死亡保険について、わかりやすくご紹介。

アクサダイレクトの終身保険の解約返戻金に関するご注意事項

- ○ この保険は、保険料払込期間中の解約に際して支払う解約返戻金の額を抑制するしくみで保険料を計算しています。

- ○ 保険料払込期間中の解約返戻金の額は、責任準備金をもとに計算した金額に所定の低解約返戻金割合(70%)を乗じた金額となります(お払込みいただいた保険料の合計額を下回ります)。

- ○ 保険料払込期間中の解約返戻金の額を低く設定しないお取扱いはいたしません。特に契約後短期間で解約されたときの解約返戻金はまったくないか、あってもごくわずかとなりますのでご注意ください。

ご注意事項

- ○ アクサダイレクト生命では、契約者と被保険者が同一のご契約のみお取扱いしています。

- ○ 既往症(過去の病気)や健康状態および職業、既契約状況などによっては、ご契約のお引き受けを制限させていただく場合がございます。また、ご加入時の被保険者の年齢によっては、保険金額・入院給付金日額等に制限がございますので、あらかじめご了承ください。

- ○ 保険契約者、被保険者または保険金受取人(以下保険契約者等といいます)が暴力団関係者やその他の反社会的勢力に該当する場合、お申込みいただくことはできません。また、お申込み後に保険契約者等がこれらの反社会的勢力に該当した場合、保険契約は解除されます。

- ○ このページに記載の保険料は、2023年4月1日現在適用する保険料です。

このページでは、保険商品の概要を説明しています。保険商品の詳細につきましては、重要事項説明書/ご契約のしおり・約款を必ずご覧ください。(ご契約者の方は、マイページよりご確認ください)