遺族年金について

遺族年金を受給できるケース

万一の場合、遺族の方には生活のためにまとまった費用が必要になるのですが、すべての費用を自力で賄わなければならないかというと、必ずしもそうではありません。世帯主の方が亡くなった際には、公的な保障として、遺族年金という制度があります。

この遺族年金という制度は、国民年金加入者で18歳未満のお子さまがいるご家庭や、厚生年金加入者で扶養家族のいるご家庭が対象となり、世帯主の死後一定期間年金を受け取ることができるのです。

遺族年金の支給対象者と年金種類

| 支給対象者 | 支給される年金 | |

|---|---|---|

| 自営業世帯 (国民年金) |

自営業など国民年金に加入している人に生計を維持されていた以下の遺族

|

|

| 会社員・公務員世帯 (厚生・共済年金) |

サラリーマン(公務員)など厚生(共済)年金に加入している人に生計を維持されていた以下の遺族

|

|

- ※ 遺族基礎年金、遺族厚生(共済)年金ともに、保険料納付済期間(保険料免除期間を含む)が加入期間の3分の2以上あることが支給条件となります。

- ※ 会社員・公務員世帯の遺族基礎年金支給対象者は自営業世帯と同じです。

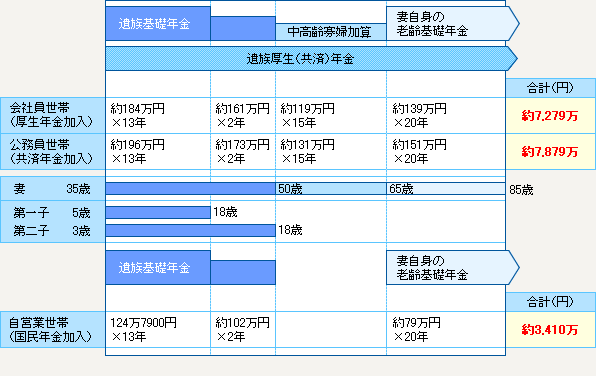

遺族年金の受給例

遺族年金を受取れるご家庭は、収入を得ることができるので、その分準備すべき保障は少なくても大丈夫ということになります。では、実際にどのくらいの金額が受取れるかを具体例で見ていきましょう。

遺族年金受給例(妻の老齢年金を含む)

前提条件

- (1)夫死亡時に、会社員世帯・公務員世帯は、遺族基礎年金、遺族厚生(共済)年金の支給条件を、自営業世帯は遺族基礎年金の支給条件を満たしているものとする。

- (2)死亡した会社員(公務員)の夫の平均標準報酬月額は35万円、加入期間を25年(300カ月)として計算。

- (3)平成15年4月以降は総報酬制の適用を受けるが、ここでは賞与総額が全月収の30%として計算。

- (4)妻は40年間国民年金に加入し、老齢基礎年金を満額受給するものとして計算。

- (5)経過的寡婦加算は含まない。

中高齢寡婦加算とは?

遺族厚生(共済)年金に加算されるもので、夫死亡時に40歳以上の妻で、子どものいない妻、または子どもがすべて18歳の年度末を過ぎたため遺族基礎年金支給がなくなった妻に、最長で65歳まで支給される年金です。

平成18年度の場合は、年間59万4,200円。

解説

| 自営業世帯 | ご遺族に18歳未満(18歳到達年末日までにある子どもをいう)の子がいる場合は遺族年金を受取れますが、子どもがいなければ受取れません。 遺族基礎年金のみの支給ですので、会社員や公務員のご家庭より保障はだいぶ少なくなります。 |

|---|---|

| 会社員世帯 | 自営業世帯と同様に18歳未満の子がいれば遺族基礎年金を受取れ、さらに子どもの有無に関係なく妻は一生涯遺族厚生年金を受取ることができます(夫死亡時に30歳未満の子のない妻は5年間の有期年金となります。)。 |

| 公務員世帯 | 支給要件は遺族厚生年金の場合と同じですが、遺族共済年金は職域年金相当分の4分の3が加算されるため、遺族厚生年金よりおよそ2割程度年金額が多くなります。 |