保険お役立ちコラム

【調査】コロナによるテレワークで「昇進・昇級への意欲」「仕事選びの基準」「家計支出」はどのように変化した?

公開日:2021/04/28

会社に行くことで仕事が始まっていましたが、テレワークが普及したことにより、通勤せずとも自宅で仕事が出来るようになりました。通勤時間が無くなると自由な時間が増えるのと同時に自宅にいる時間が長い分、食費や光熱費がかかります。また、自宅時間を充実させるために家電を購入するなど、コロナ下で働き方や家計の支出への考え方に変化が出てきています。

新型コロナウイルスの影響で「昇進・昇給へ意欲」「仕事選びの軸」「家計支出」にどのような変化が起きたのかアンケート調査が実施されました。先行き不透明な中、人々の働く意識はどのように変化したのでしょうか?

本記事では「テレワーク、昇進・昇給へ意欲の変化、仕事選びの軸の変化、家計支出」のアンケート調査でみえてきた新しい生活の基準について紹介します。

【調査概要】

調査方法:インターネットでのアンケート

対象者:男女750名

調査期間:2021年2月4日~2021年2月17日

テレワークはおおむね好意的に受け入れられている

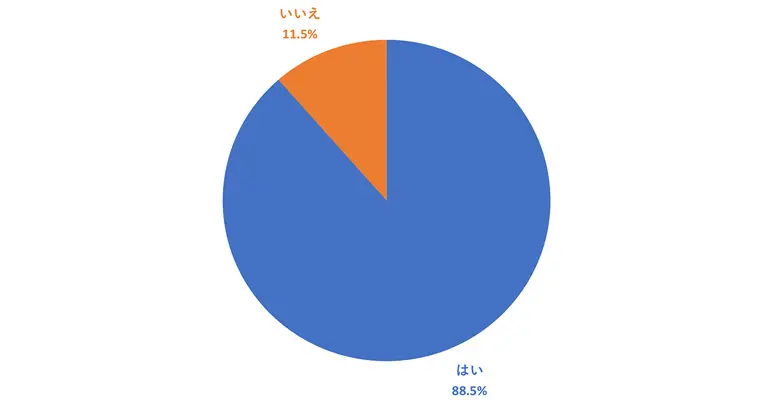

アンケート1の「新型コロナウイルスの影響がなくなった後も、テレワークを続けたい(未経験の方は今後してみたい)と思いますか?」との質問におよそ9割が「はい」と回答しています。テレワークはおおむね好意的に受け入れられているようです。テレワークの普及が急速に進み、仕事が成立することを体感できた結果といえるでしょう。

アンケート1「新型コロナウイルスの影響がなくなった後も、テレワークを続けたい(未経験の方は今後してみたい)と思いますか?」

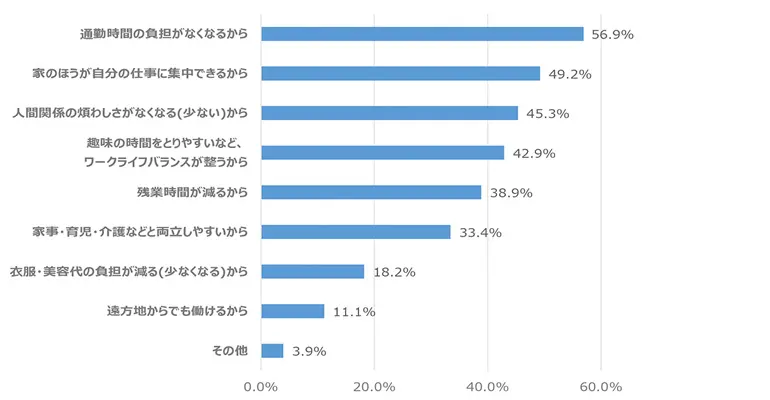

アンケート2の「テレワークを続けたい理由(3つまでの複数回答)」の1位は「通勤時間の負担がなくなるから」でした。首都圏では片道1時間として往復2時間。10日テレワークをするだけで20時間の時間創出になりますので、身体の負担も抑えられそうです。2位は「家のほうが自分の仕事に集中できるから」との回答でした。自宅だと集中できないという人もいたようなので、これは人それぞれかもしれません。3位以下は「趣味の時間を取りやすい」や「家事・育児・介護との両立」など時間の創出による生活の質の向上が目立ちます。出勤しないことによる衣服・美容代の負担が減るという家計負担の軽減効果もあったようです。

アンケート2「新型コロナウイルスの影響がなくなった後も、テレワークを続けたい(未経験の方は今後してみたい)と思う理由を教えて下さい。」

テレワークを取り入れた働き方をすると、生活の質、いわゆるQOL(クオリティーオブライフ)の向上に繋がるといえそうです。

約半数が新型コロナウイルスの影響で昇進・昇級への意欲に変化があったと回答

テレワークにより働き方が変わってきたことがわかりましたが、新型コロナウイルスの影響により「昇進・昇給」への意識の高まりもあるようです。

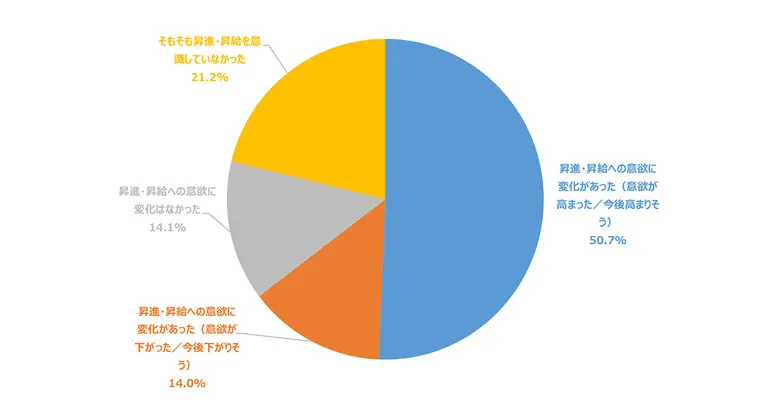

アンケート3「新型コロナウイルスが流行した前後で「昇進・昇給への意欲」に変化はありましたか?」

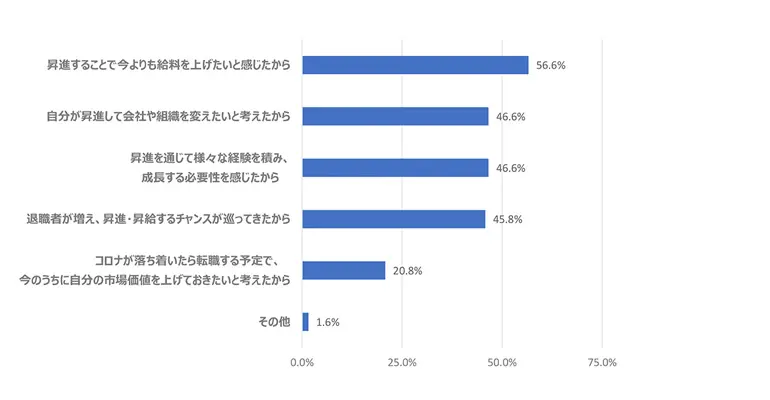

昇進・昇給への意欲が高まった約半数理由の1位は「昇進することで今よりも給料を上げたいと感じたから」となっています。コロナ下で先行きが不透明だからこそ、自分の収入を上げておきたい、成長する必要性を感じたなど「今の仕事」をどうしていくか前向きに考えている人が多いようです。

アンケート4「昇進・昇給への意欲に変化があった(意欲が高まった、今後高まりそう)と答えた方へ質問です。その理由を教えてください。」

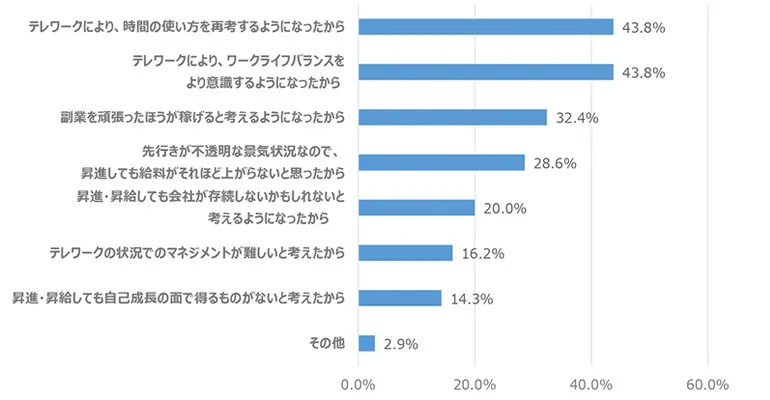

一方、昇進・昇給への意欲が下がった・今後下がりそうという14.0%の内訳を見ると、時間の使い方、生き方(ワークライフバランス)を考え直すようになったこと、現在の仕事で昇進を目指すより副業を頑張った方が稼げると考えるようになったなどテレワークにより働き方への意識の変化がみられました。

アンケート5「昇進・昇給への意欲に変化があった(意欲が下がった/今後下がりそう)」と答えた方へ質問です。その理由を教えてください。」

新型コロナウイルスの影響で新しい生活スタイルが普及してきました。そのことにより、昇進・昇給について64.7%が再考するという働き方へ意識の変化がもたらされたといえるでしょう。

仕事選びをするうえで優先順位では「給料」「福利厚生」の重要性が増した

では、仕事選びをする上で新型コロナウイルスが流行する前と後でどのような変化があったのでしょうか。仕事選びの基準として大切にしていたことに違いがでている結果になっています。新型コロナウイルスは働き方への考え方に大きな変化をもたらしたようです。

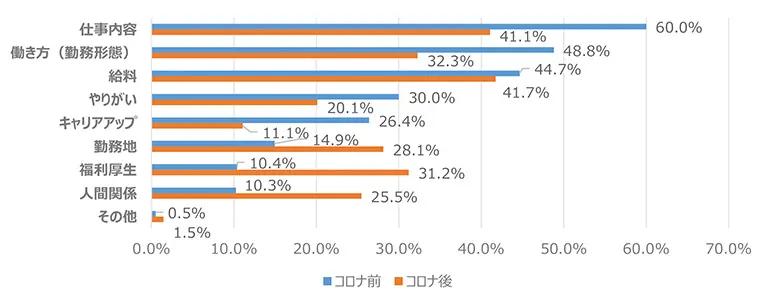

アンケート6「新型コロナウイルスが流行する「前」と「後」で「仕事選びの基準」として大切にしていたことはなにか教えて下さい。」

新型コロナウイルス流行前は仕事内容が1位でしたが、後になると給料が重視されるようになっています。先行きが不透明な中、「お金」がないと不安と感じる人が増えた結果といえます。また、新型コロナウイルス流行前では少数派だった福利厚生も4位になり、コロナ下の不安定な状況で働き方を柔軟に対応してくれるか、手当ての有無などの大切さを感じた人が増えました。また、不安定な状況だからこそ人間関係を大切にする人も増加したようです。

総合的に、新型コロナウイルス「前」は仕事内容、給料、働き方が重視されていましたが、新型コロナウイルス流行後はそれだけでなく、福利厚生や人間関係、勤務地など仕事にまつわること以外のことも含め総合的に仕事選びをするようになった結果となりました。

新型コロナウイルスが流行してから「保険料」を減らした人が増えた

次に、注目したいのが働き方への考え方の変化とともに影響があった支出面です。新型コロナウイルスによるライフスタイルの変化が、お金の使い方を見直すきっかけになったといえます。

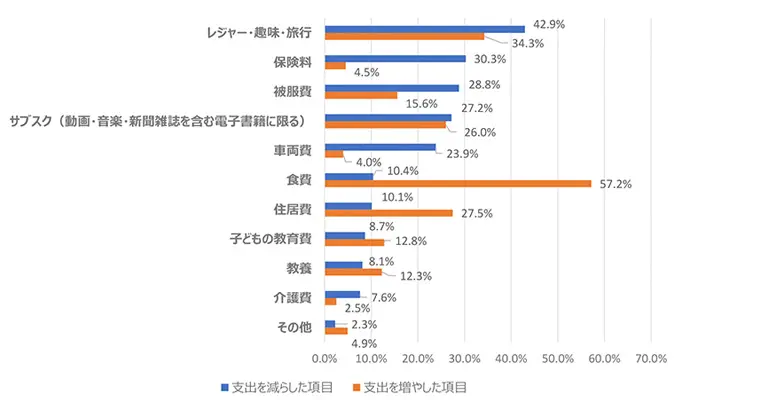

アンケート7「新型コロナウイルスが流行してから家計における「支出の見直し」をどのように変えたか教えて下さい。」

自粛生活で食費や住居費が大幅に増えています。減った費用として、外出自粛により被服費や車両費が減ってきており、保険料が2位になっているのが興味深いところです。将来に対する不安から、現金でお金を持って備えておきたいと考える人が増えたので、保険の解約や見直しを行う人が増えたのかもしれません。仕事選びのアンケートで給料など「お金」が重要視されるようになったことと関係している可能性があります。

また、仕事自体が減るなど収入が減る一方、学校の休校・テレワークにより自宅での食費・家事負担が増えました。FPである筆者のもとにも家計節約の相談が多く届いており、具体的な事例としては「保険の見直し」で月数千円カットできたケースもありました。ただし、コロナ感染により入院はせずともホテル待機をせざるを得ない状況でも医療保険の対象になるよう多くの保険会社が対応したため、保険があることで助かったという人もいらっしゃいました。保険の見直しは保険料を安くすることだけではなく、保障内容を再確認することも大切です。

働き方や家計について考えてみましょう

コロナ下で先行き不安ではありますが、テレワークで柔軟な働き方が可能になり、今よりも昇進・昇格への意欲が高まっている人が多くみられます。このような状況により働き方や年収に変化が起きたときは、ライフスタイルや家賃、電気代、保険料などの家計支出を見直す良い機会でもあります。働き方や家計について考えてみてください。

- ※ 当記事は著者個人の見解・意見によるものです。

- ※ 当記事の内容は作成日現在公表されている情報や統計データ等に基づき作成しており、将来予告なく変更されることがあります。

- ※ 当記事で書かれている保険の内容には、アクサのネット完結保険では取り扱いのない商品や手続きがございます。

- ※ アクサのネット完結保険の保険商品の詳細につきましては、重要事項説明書/ご契約のしおり・約款を必ずご覧ください。

- ※ 当記事を参考にご加入中の生命保険の見直し・解約をされる際には、以下3点にご留意ください。

- ① 一度解約した生命保険契約はもとには戻らないこと。

- ② 解約返戻金は解約するタイミングによって、払込保険料の合計額よりも少なくなる場合があること(解約返戻金がない保険商品もあります)。

- ③ 健康状態によっては新たに保険に加入できなかったり、加入できても保険料の増加や一部の保障が対象外になるなど特別条件付きの契約となる場合もあること。

- ※ 個別の税務等の詳細については税務署や税理士等、専門家にご確認ください。

ライター

稲村優貴子(いなむらゆきこ)

ファイナンシャルプランナー(CFP🄬)、心理カウンセラー、野菜ソムリエ、ヨガインストラクター(RYT200)

大手損害保険会社に事務職で入社後、お客様に直接会って人生にかかわるお金のサポートをする仕事がしたいとの想いから2002年にFP資格を取得し、独立。現在FP For You代表として相談・講演・執筆活動を行っている。日経ウーマン、北海道新聞などへの記事提供、テレビへの取材協力など各メディアでも活躍中。著書『年収の2割が勝手に貯まる家計整え術』河出書房新社。趣味は、旅行・ホットヨガ・食べ歩き・お得情報収集。

アクサのネット完結保険に変えて

年平均65,394円削減!※

まずはお見積り

※2019年1月1日~2022年1月31日にお申込みをいただいた方のうち、メール配信を許諾いただいている方へアンケートを実施した結果。

(実施日:2022年3月15日~2022年3月21日、配信数:13,986件、全回答数:1,821件:他社からの乗り換え加入者604件のうち、当該項目における有効回答者数520件)