保険お役立ちコラム

就業不能保険は、働けないときの収入減少に備える保険です。生活費や傷病手当金の有無に注目して、自分にとって必要な給付金額を計算しましょう。自分に合った就業不能保険を選ぶための比較ポイントについても解説します。

目次

就業不能保険は働けない間の収入減少に備える保険

就業不能保険は、病気やケガなどの療養で働けない状態が続いたときの収入の減少に備える保険です。入院中だけでなく在宅療養も保障の対象になります。

病気やケガの保障というと、医療保険やがん保険がありますが、これらは治療費の負担に備えるための保険です。それとは別に、療養中の収入減少に備える就業不能保険に加入しておくことで、働けない期間中の生活費や子どもの教育費、住宅ローンの返済などに対応しやすくなります。

就業不能保険の特徴

就業不能保険の主な特徴は3つあります。基本的な特徴がわかると、就業不能保険を選びやすくなります。

働けない期間の生活費を給与のようにサポート

就業不能保険では、働けない期間の生活費を毎月の給与のようにサポートします。

まずは、「働けない期間の生活費」からイメージをしてみましょう。病気やケガの療養で働けなくなると、多くの場合、収入が途絶えるか減少します。そのため、長期療養が続いて生活費が足りなくなった場合に対して就業不能保険で備えておこうという考え方です。

続いて、「毎月の給与のようにサポート」の部分です。療養期間はいつまで続くかわかりません。そのため、保険加入時に1ヶ月あたりの給付金額を決めておき、働けない状態から回復するまでの範囲で、給与のように毎月定額ずつ就業不能給付金を受け取れます。

ただし、働けない期間の最初から最後までずっと保障されるわけではありません。保険ごとに、免責期間と保障の続く期間や支払回数などが決まっている場合があります。

入院中、在宅療養、障害状態にも備えられる

就業不能保険の保障は、入院期間中だけに限りません。医師の指示による在宅療養や、障害等級2級以上になった場合も給付金を受け取れます。

退院しても職場復帰するにはまだ早いため、しばらく在宅療養するケースは意外とあるものです。このように、治療期間が長引いた場合の収入の減少にも備えることができます。

なお、保障される在宅療養は、医師の指示によるものです。自己診断による在宅療養は対象外になるので注意しましょう。

このほか、公的医療保険の診療明細に「在宅患者診療・指導料」が含まれていることを要件にしている場合もあります。なお、保険会社によっては、精神疾患での在宅療養も保障の対象外としている場合もあります。

最初の60日間は支払い対象外

多くの就業不能保険では、働けない状態になってから60日間を給付金の支払い対象外にする「免責期間」としています。この場合、働けない状態が60日以上続いたときに初めて給付金の支払い対象となります。

ちなみに、最近の医療保険では、1回の入院での入院給付金の支払限度日数を60日としています。平均入院日数や保険料のバランスから考えると合理的なのですが、万が一、長期入院になった場合、60日を過ぎると医療費の自己負担分も家計から出ていくことになります。そのため、働けないリスクがますます家計に大きなダメージとなるでしょう。

治療費負担への備えは医療保険で、働けない期間の収入減少リスクには就業不能保険で備えるという、ダブルの備えを考えておく必要性があります。

収入保障保険と就業不能保険の違い

収入保障保険と就業不能保険は、名前が似ていることもあり混同しやすいです。それぞれの目的の違いや類似点を整理しておきましょう。

収入保障保険は、死亡・高度障害状態に備える保険です。保険金は、毎月定額ずつ給与のように受け取るか、一括受け取りかを選択します。被保険者が死亡もしくは高度障害状態になった場合に、公的な遺族年金だけでは不足する生活費を毎月一定額で受け取ることで、遺族の生活費を保障することができます。

就業不能保険は、病気やケガで働けない間の収入減少に備える保険です。就業不能給付金は働けない期間、毎月一定額ずつ給与のように受け取ります。被保険者が病気やケガの療養で長期間働けなくなった場合に、傷病手当金などの公的保障だけでは不足する可能性がある生活費を毎月給与のように定額で受け取ることで、働けない本人とその家族の生活費を保障することができます。

収入保障保険も就業不能保険も、保険金・給付金を毎月給与のように受け取れる点では共通しますが、受け取る条件が異なります。死亡したときの遺族のための生活保障が収入保障保険、病気やケガの療養で働けない期間の生活保障が就業不能保険となります。

就業不能保険が必要な方

就業不能保険が必要な方はどんな方でしょうか。ご自身のライフスタイルと比較して、必要性を考えましょう。

個人事業主

個人事業主やフリーランスのような国民健康保険の加入者には、傷病手当金の制度がありません。そのため、病気やケガの療養で働けない期間は、そのまま収入がストップします。

それでも住宅ローンや家賃の支払い、子どもの教育費、水道光熱費、食費など、さまざまな生活費がかかってきますから、貯蓄がみるみる減っていく可能性があります。就業不能保険に加入するなどして、自ら備えておく必要があります。

会社員

会社員や公務員が加入する健康保険組合や全国健康保険協会(協会けんぽ)などの公的医療保険には、傷病手当金という制度があります。

病気やケガの治療で働けない間、休業4日目から通算1年6ヶ月までは給与の3分の2が健康保険から支払われます。その点では、個人事業主よりも公的保障が手厚いといえるでしょう。

それでも、給与の3分の1以上を貯蓄に回せているという家庭でなければ、傷病手当金だけでは生活費が不足して貯蓄を取り崩す生活になると考えられます。

- ※ 傷病手当金の支給には条件があります。詳しくは全国健康保険協会のホームページをご覧ください。

全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

https://www.kyoukaikenpo.or.jp/g3/cat310/sb3040/r139/

主婦・主夫

家事や子育て、介護などを担っている主婦・主夫の方がいつもどおりに働けなくなると、家事代行サービス、ベビーシッター、ホームヘルパーなどに頼るケースが出てきます。こうした費用に備えたい場合にも就業不能保険で備えることができます。

ただし、就業不能保険は療養による収入減少を補うという性質から、職業や年収ごとに給付金月額に上限が設けられています。上限を超えて申込むことはできないので、加入の際に確認しましょう。

貯蓄が少ない方

貯蓄が少ない方にとって、毎月の収入が減ることは大きな打撃となります。わずかな貯蓄を取り崩しながらでは、安心して療養に専念できなくなってしまいます。働けなくなった場合の備えについても、あらかじめ考えておきましょう。

就業不能保険の給付金額・保険期間の決め方

現在の生活費から、傷病手当金や障害年金などの金額を差し引いたものが、就業不能給付金として備えておきたい金額になります。

<就業不能給付金額を決める計算式>

毎月の生活費-傷病手当金(標準報酬月額×3分の2)=就業不能給付金額

今の収入や生活費、働き方を基準にして決める

給付金額は、現在の収入や働き方を基準にして決めます。例えば、標準報酬月額が30万円、生活費が25万円という方の場合、25万円を基準に保険金額を考えます。

●ケース1:会社員(標準報酬月額が30万円、生活費が25万円)の場合

就業不能給付金額=25万円-(30万円×3分の2)=5万円

●ケース2:個人事業主(生活費が25万円)の場合

就業不能給付金額=25万円

個人事業主の場合には、そもそも傷病手当金がありませんから、毎月の生活費を就業不能給付金額として設定することになります。

目的に合わせて決める

保険期間をいつまでにするかを考えます。例えば、子どもが社会人となって独立すれば、親としての経済的な責任がなくなります。

住宅ローンの返済が終われば月々の返済負担がなくなる分、家計に余裕が生まれます。収入減少が家計にとって大きな負担となる時期を見極めて、保険で備えましょう。

働いている期間に合わせて決める

定年退職をして仕事を辞めれば、そもそも働いていないため、保険で収入減少に備える必要がなくなります。定年後も別の仕事を見つけて働き続けるという場合には、公的年金をもらえるようになるまで加入するという考え方もあるでしょう。

就業不能保険では、保障を受ける保険期間が保険料払込期間となります。

就業不能保険の選び方

いくつもの保険会社から就業不能保険が発売されています。いろんな工夫がされている保険が並ぶ中で、自分に合った就業不能保険を選ぶためのポイントをお伝えします。

支払い条件で決める

就業不能給付金をいつまで支払うかは、大きな比較ポイントになります。

就業不能状態が終わるまで回数無制限に支払うタイプ

保険期間の範囲内という制限はありますが、文字どおり、働けない期間に備えられる安心感があります。

一方で、保障を手厚くするほど保険料が高くなります。このタイプの保険で保険料が抑えられている場合には、保障の対象となる疾病を絞ったり、免責期間が長めになっていたりと、各保険会社で違いがみられます。加入前に、保障のバランスを確認しましょう。

支払い期間があらかじめ決まっているタイプ

一度給付金の支払いが始まると、その後は就業不能状態が継続しているかどうかにかかわらず、一定期間は給付金を受け取ることができます。

ただし、一定期間が終わったあとも働けない状態が続いた場合、保障が受けられない可能性があります。給付金の支払いがいつまで続くのか、よく確認しておきましょう。

保険料を抑えたいならハーフプランを

会社員や公務員などで傷病手当金がもらえる方は、通算1年6ヶ月までの療養期間中は給与の3分の2が傷病手当金としても支給されます。

保険会社によっては、最初の1年6ヶ月については給付金額を半額にするハーフプランも選べるようになっています。ハーフプランを選べば、よりお手頃な保険料で備えることができます。

一方で、個人事業主やフリーランスなどの国民年金の加入者には傷病手当金の制度がありません。働けない期間がそのまま収入の途絶える期間となるため、給付金額が満額支払われるタイプを選んでしっかりと備えておきたいところです。

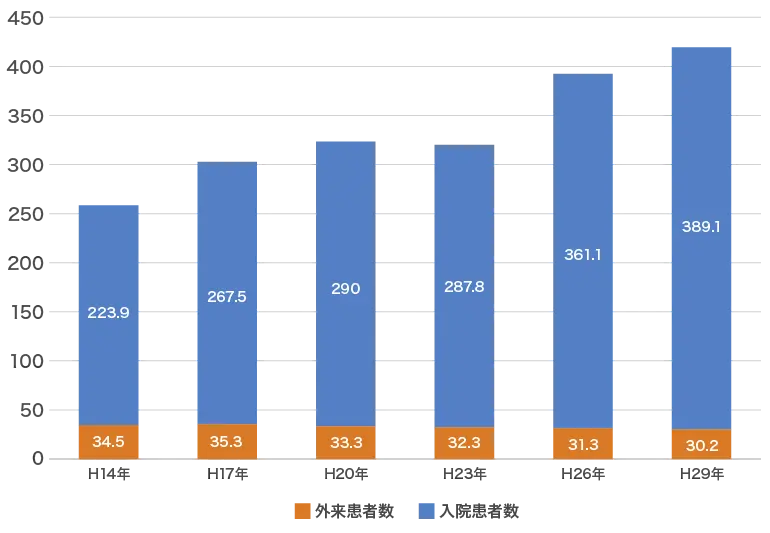

精神疾患への備えにも注目

厚生労働省の統計によると、精神疾患の患者数は右肩上がりに増加しています。

図表1「精神疾患を有する総患者数の推移」(単位:万人)

- ※ 参照 厚生労働省「第13回 地域で安心して暮らせる精神保健医療福祉体制の実現に向けた検討開始資料」

https://www.mhlw.go.jp/content/12200000/000940708.pdf

うつ病などの精神疾患を保障の対象に含む就業不能保険と、含まない就業不能保険があります。どこまでを保障の範囲に含んでいるのかを、各保険の約款などで確認しましょう。

募集パンフレットやwebサイトなどに書かれている場合もありますが、保障範囲の詳細は約款で確認することをおすすめします。

就業不能保険を選ぶときには、免責期間と支払い条件、精神疾患も含むかに注目を

就業不能保険は、働けない期間中、毎月給与のように給付金を受け取れます。注意点としては、働けない期間中にも給付金がもらえない期間があることです。働けなくなったときから最初の60日間を免責期間として保障対象外とする保険が多いほか、給付金の支払い回数に上限を設ける保険や、うつ病などの精神疾患を支払い対象外とする保険も多くあります。自分にとっての優先順位を考えると、自分に合った就業不能保険を選びやすくなります。

- ※ 当記事は著者個人の見解・意見によるものです。

- ※ 当記事の内容は作成日現在公表されている情報や統計データ等に基づき作成しており、将来予告なく変更されることがあります。

- ※ 当記事で書かれている保険の内容には、アクサのネット完結保険では取り扱いのない商品や手続きがございます。

- ※ アクサのネット完結保険の保険商品の詳細につきましては、重要事項説明書/ご契約のしおり・約款を必ずご覧ください。

- ※ 当記事を参考にご加入中の生命保険の見直し・解約をされる際には、以下3点にご留意ください。

- ① 一度解約した生命保険契約はもとには戻らないこと。

- ② 解約返戻金は解約するタイミングによって、払込保険料の合計額よりも少なくなる場合があること(解約返戻金がない保険商品もあります)。

- ③ 健康状態によっては新たに保険に加入できなかったり、加入できても保険料の増加や一部の保障が対象外になるなど特別条件付きの契約となる場合もあること。

- ※ 個別の税務等の詳細については税務署や税理士等、専門家にご確認ください。

ライター

氏家祥美(うじいえよしみ)

ファイナンシャルプランナー(AFP)

ハートマネー代表

「幸福度の高い家計づくり」をモットーに、

2005年からFP相談を始める。

日々お金のことを考えなくても安心な

「家計の仕組みづくり」が好評。

大学の非常勤講師として金融リテラシーを普及するほか、

キャリアコンサルタントとしても活動している。

アクサのネット完結保険に変えて

年平均65,394円削減!※

まずはお見積り

2019年1月1日~2022年1月31日にお申込みをいただいた方のうち、メール配信を許諾いただいている方へアンケートを実施した結果。

(実施日:2022年3月15日~2022年3月21日、配信数:13,986件、全回答数:1,821件:他社からの乗り換え加入者604件のうち、当該項目における有効回答者数520件)

関連商品

就業不能保険

就業不能保険

[掛け捨て型]

病気やケガで働けなく

なったとき、

毎月の生活費に

備えられる保険です。

関連コラム

人気コラム

アクサのネット完結保険に変えて

年平均65,394円削減!※

※2019年1月1日~2022年1月31日にお申込みをいただいた方のうち、メール配信を許諾いただいている方へアンケートを実施した結果。

(実施日:2022年3月15日~2022年3月21日、配信数:13,986件、全回答数:1,821件:他社からの乗り換え加入者604件のうち、当該項目における有効回答者数520件)